ENFLASYON MUHASEBESİ ŞİRKETLERİ NASIL ETKİLEYECEK

"Enflasyon Muhasebesi Şirketleri Nasıl Etkileyecek: Finansal Raporlamanın Geleceği"

BORSAFİNANS VE EKONOMİGÜNCEL HABERLER

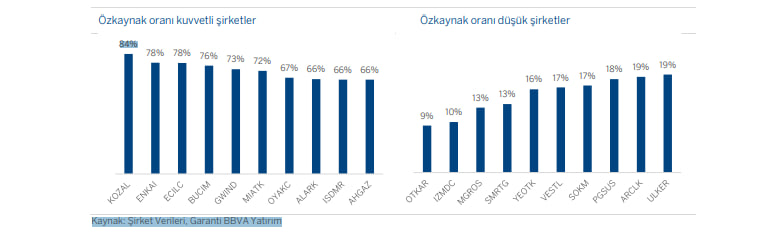

Geçtiğimiz iki yılın önemli bir konusu olan enflasyon muhasebesi 2024’ten itibaren uygulanmaya başlayacak. Türkiye’de enflasyon muhasebesinin şartları 2021 sonunda oluşmuş ancak o dönemde erteleme kararı çıkmıştı. Yeni torba yasa ile banka ve finans dışı şirketlerde 2023 yılı finansal tablolarının enflasyon düzeltmesine tabi tutulacağı belirtildi. Enflasyon muhasebesi ile mali tabloların uzun yıllar süren yüksek enflasyonun etkisinden arındırılması ve vergileme üzerindeki enflasyondan kaynaklanan olumsuzlukların giderilmesi, fiktif karlar üzerinden vergi ödenmemesi hedefleniyor. Enflasyon muhasebesinin en tartışmalı konusu vergi etkisinin nasıl olacağı ve nakit çıkışına neden olup olmayacağı. Bu durum değerleme etkisi anlamında da önemli bir konu. Enflasyonun şirketler üzerindeki en büyük etkisi kar rakamlarının olması gerekenden daha yüksek görünmesi ve bunun sonucunda yüksek vergi ödeyen şirketlerin sermaye kaybına uğramasıdır. Bu durumda, finansman ihtiyacı doğmakta ve şirketlerin finansal sağlığı tehlikeye girmektedir. Ancak, şirketlerin bilanço durumuna göre düzeltmenin etkisi değişmektedir. Enflasyon düzeltmesi; i) özkaynağı güçlü şirketlerde gider yönlü ve zarar artırıcı, ii) borçlu ve öz sermayesi zayıf şirketlerde ise, gelir yönlü - kar artırıcı bir etkiye neden oluyor. Diğer bir bakış açısıyla, öz kaynağını ağırlıklı olarak; parasal kıymetlerde tutan mükelleflerde ilave gider yazma (kar azaltıcı/zarar artırıcı), parasal olmayan kıymetlerde tutan mükelleflerde ise ilave gelir yazma (kar artırıcı/zarar azaltıcı) durumu ortaya çıkıyor. Bu açıdan baktığımızda, enflasyon muhasebesi öz sermayesi güçlü bankacılık ve finans sektöründe gider yönlü ; borçlu ve öz sermayesi zayıf reel sektör şirketlerinde ise gelir yönlü bir etki yaratacak. Yani, bankacılık ve finans sektöründe vergi matrahları fark kadar azalacak, reel sektörde ise kara ilave sonuç doğuracak, matrahlarını artıracak ve ilave vergi hesaplamaları gerekecek. Bu nedenle, kanun koyucu bankacılık ve finans sektöründe uygulamayı hayata geçirmiyor. Tabi şunu da belirtmekte fayda var; 2023 mali tabloları düzeltmeye uğrayacak, başlangıç noktası belirlenecek ve ortaya çıkan fark vergi yükü doğurmayacak. Bundan sonraki dönemlerde, her çeyrek düzeltilen mali tablolar üzerinden vergilendirme yapılacak. Dolayısıyla, özkaynağı kuvvetli şirketlerin enflasyon muhasebesi sonucunda az vergi ödemesini bekleyebiliriz. Dış kaynak bağlılığı daha yüksek şirketlerde ise uygulama vergi yükümlülüğünü artıracak ve nakit çıkışına neden olabilecektir.

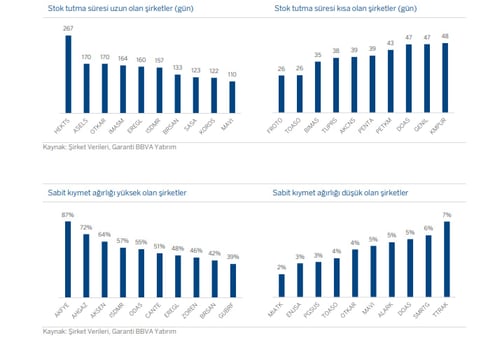

Enflasyon muhasebesi her şirketin detaylı bilanço yapısına göre etki yaratacaktır. Sabit kıymetlerin ne zaman alındığı, yeniden değerlemeye tabi tutulup tutulmadığı, stokların elde tutma süresi gibi konular farklı sonuçlar yaratacaktır. Sabit kıymetleri yüksek oranda olan şirketler ilk aşamada bunların edinim zamanları tespit edilmemekle birlikte, özkaynaklarını yukarı taşıyacaktır. Bu şirketlerin ayrıca bu işlem sonucunda piyasa değeri/defter değerleri daha ucuz noktalara gelecektir. Aynı şekilde, stok tutma süresi uzun olan şirketler enflasyon düzeltmesine maruz kaldıklarında stoklardan elde ettikleri kar aşağı gelecektir. Bu şirketlerin, brüt kar marjı ve FAVOK marjlarında azalma olmasını bekleriz.

KAYNAK : GARANTİ YATIRIM